止まらぬ円安の背景には日米の金利差がある。米国はインフレ対処で金利を上げているのに対し、日本はインフレがそれほど進行していないのに加え膨大な国債発行量が利上げの邪魔をする。政府・日銀に打つ手はあるのか。マネックス証券の大槻奈那氏に聞いた。聞き手=関 慎夫(雑誌『経済界』2022年7月号より)

おおつき・なな 1964年茨城県生まれ。東京大学文学部卒。ロンドン・ビジネス・スクールでMBA。88年三井信託銀行(現三井住友信託銀行)入行。パリ国立銀行、HSBC証券、スタンド&プアーズ、UBS証券、メリルリンチ日本証券を経てマネックス証券チーフ・アナリストに就任した。

落ち着きつつある米国物価への期待

―― 為替は3月に入って急落し、4月末に1ドル130円台に乗せました。その背景には日米金利差があります。

大槻 米FRBは3月に政策金利を0・25ポイント引き上げたのを皮切りに年内7回の金利の引き上げが予想されています。それに伴い米国10年債は、年初に1・5%前後だったものが3%に近付いています。これについては私の読みは外れていて、昨年末の段階では金利は上昇しても2%台後半までと見ていました。長期トレンドで見た場合、先進国では技術革新で設備投資などのお金の需要が減っていることがその理由でした。しかし3月の米国の消費者物価指数(CPI)が8・5%となるなどインフレが加速していることもあり、金利引き上げに動いています。

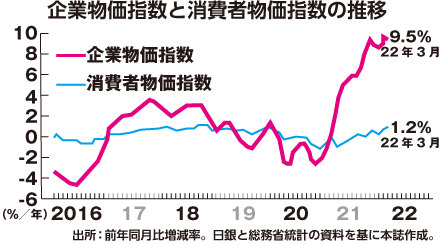

―― 日本でもインフレが進んでいますが、日銀は動きません。その結果金利差が拡大し、それが円安につながっています。

大槻 日本も企業物価指数は2月に前年比9・7%、3月が9・5%と過去約30年で最も高くなっています。ただその一方で、CPIは3月で前年比0・8%増にとどまっています(変動の大きい生鮮食品を除く総合)。企業物価は国際的に連動しているため上昇を止めることはできませんが、需要の弱さもあって企業は商品価格に反映させていない。それが企業物価とCPIの差になって表れています。ただしこれもそろそろ限界に近づいていて、シミュレーションではこのまま売上原価が6%上昇するというベースシナリオでも、中小企業では3分の1の業種で赤字になる。

―― そうなると企業は値上げせざるを得ません。既に今年に入り多くの商品が値上げしています。インフレになれば日銀も金利政策を見直さざるを得ないのではないですか。

大槻 4月のCPIは日銀がターゲットとしている2%近くになるでしょう。ただ政策金利を見直すかというと、そこには相当距離感があると思います。例えば、2%超が3カ月以上続けば、見直しの声が高まってくるのではないでしょうか。

金利を上げる以外に為替介入という手段もありますが、他国と協調することが重要になります。為替に関し日米会談なども行われていますが、思惑が一致するにはまだ距離があると感じます。あとは金利コントロールを現在の10年債から5年債で行うという方法もあるかもしれません。ただしその場合、次もまたあるのではと、中長期金利がどんどん上昇する可能性もあります。ですからその場合でも複数の年限についてレンジを定めるなど工夫が必要かもしれません。

―― 国債の金利が上がると、国債の利払いが増えてしまいます。だから上げたくても上げられないとなると、世界一の借金大国である日本には打つ手はあるのでしょうか。

大槻 希望があるとすれば、米国の物価が少し落ち着きつつあることです。足元のCPIは上昇していますが、クリーブランド連銀が算出するトリム平均という著しく価格が変動する品目を除外した、基調的なインフレ率を抽出する指標があります。それによると、既に昨年末にピークを迎えています。消費者のインフレ予想も1年後はまだ上昇していますが、3年後には落ち着くという見方が強くなってきました。ということは、今後インフレは沈静化する可能性があり、それに伴い為替も安定してくると思います。

経済成長に必要なのは補助金よりも規制緩和

―― 今の低金利および量的緩和は2013年に黒田総裁が就任してから始まりました。黒田総裁の任期は来年4月まで。1年後には新しい総裁が誕生します。そうなれば金融政策も大きく変わるのでしょうか。

大槻 それはないと思います。金融政策というのは、継続性も必要です。どなたが新総裁になられても、すぐに政策が変わるとは思えません。

―― デフレを脱却したと思ったら今度はスタグフレーションです。どうすれば日本経済を成長軌道に乗せることができるのでしょうか。

大槻 日銀にやれることが限られているとなると、大変なのは政府の方かもしれません。懸念するのは、円安、物価高に苦しむ事業者や消費者を支援するという名目で補助金が乱発されそうなことです。既にガソリンに対して補助金が出ています。本当に苦しんでいる人たちを支援するのは当然ですが、安易な支援は財政を圧迫するばかりか、業界の転換や、新陳代謝が進まないという結果を招きます。日経平均株価を構成している企業年齢の平均値は80歳です。例えば米S&P500の構成企業の中央値は29歳、欧州STOXX600でもやはり29歳です。老舗企業が多いことが悪いとは言いませんが、その分、古い企業が頑張って内部から改革しなければなりません。

今必要なのは規制改革です。私は「内閣府・規制改革推進会議」で議長代理を務めています。日本では規制改革が進まないと言われますが、それでも年間300ほどの規制等を修正しています。でも正直、抜本的な改革には至っていません。

私が中長期視点で一番必要だと感じているのは、岸田首相も言及している労働活性化と流動性の拡大です。今でも日本は世界3位の経済大国です。失業率も低い。それなのに国民の幸福度は非常に低い。その理由のひとつに、言葉は悪いですが仕事にやりがいを見つけられないことがあると思います。それなら、今の会社を飛び出したほうがよほど生き生きと仕事ができるかもしれない。そのためには適材が適所に移動できる仕組みを促進するとともに、新しい知識やスキルを身に付けるリスキリングが必要になってきます。

自分の価値を知るためのひとつの方法が兼業・副業です。自分のスキルを客観的に知ることができるし、場合によってはより高く稼げる仕事と出会えるかもしれません。日本でも兼業・副業が解禁されましたが、実際に認めているところは半分程度にとどまっているとされます。企業がもっと兼業・副業に積極的に取り組めるような施策を考えるべきです。

なぜ日本で規制改革が進まないかというと、何かを変えるとなると、ほぼ必ず現在の制度で恩恵を受けている企業等に痛みが伴うから。それでも将来のためには規制改革は絶対に必要です。大胆さと覚悟。今の日本にはその2つが求められています。