日本企業のM&A件数はコロナ後、過去最高水準で推移しており、PEファンドなどの投資会社が買い手になるケースの比率も高まってきた。

それでもまだ10%強であって、米国ではファンドが関係するM&A案件は全体の50%近いともいわれている。

日本の金融の世界は、10年、15年ほど遅れて米国の変化を追いかけてきた歴史であるから、それを鑑みれば今後も日本でファンドが絡むM&Aの比率が高まっていく可能性は大きい。

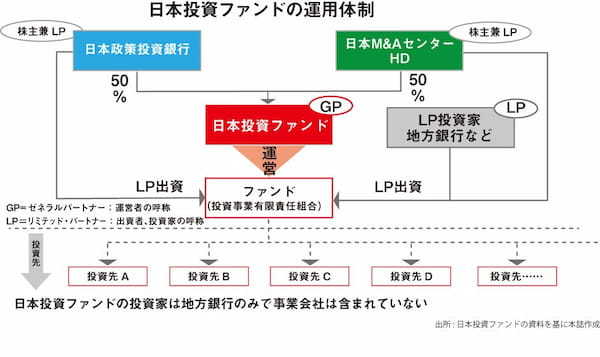

事業承継におけるPEファンドのポテンシャルについて、日本M&AセンターHDと日本政策投資銀行が合弁で設立した日本投資ファンドの大槻昌彦代表に聞いた。(雑誌『経済界』2024年11月号巻頭特集「あなたの会社は誰が継ぐ?」より)

大槻昌彦 日本投資ファンド代表取締役

おおつき・まさひこ 1970年生まれ。95年住友銀行(現三井住友銀行)入行。2006年日本M&Aセンター(現日本M&Aセンターホールディングス) 入社。主に譲受企業側のアドバイザーとして数多くのM&Aに携わり、営業全般の責任者として急成長を支えてきた。現在は同社専務取締役として、日本M&Aセンターグループのファンド事業や海外事業等を統括する。22年2月より現職。AtoGCapital代表取締役、日本プライベートエクイティ取締役、サーチファンド・ジャパン取締役を兼務。

まだまだイメージが悪い投資ファンドの存在

―― 中小企業を中心に経営者の高齢化が進んでおり、団塊世代が後期高齢者になるタイミングにかこつけて「2025年問題」などと言われています。PEファンド業界には何か影響が出ていますか。

大槻 PEファンド業界としては、2025年問題に関して特別大きな影響はありません。ただ、日本投資ファンドの場合、出資者が地方銀行です。地銀のお客さまは、まさに経営者の高齢化に直面する企業も多くいらっしゃると思いますので、間接的な影響はあるかもしれません。

―― 経営者にとって、ファンドへの売却は、事業承継の選択肢になりにくいのでしょうか。

大槻 最初の選択という意味では、ほとんどないのが現実です。というのも、ファンドはどうしてもイメージが悪いからです。これは、M&Aに対するイメージと同じ歴史をたどっていると感じます。

私は20年前、大手銀行から日本M&Aセンターに転職しました。あの頃のM&Aは、売ったら身売り、買ったら乗っ取りだと言われ、どちらにせよ悪いイメージでした。その頃よく言われたのは、「M&Aで従業員はクビにならないですか。給料が減りませんか」ということ。株式譲渡の場合は、売買企業が一対一で縦の関係になるだけですから、むしろオーナーが個人から法人になることで経営基盤が安定します。こういうことを1個ずつ説明していました。

残念ながら、今のファンド業界も同じようにイメージが良くないです。もともと日本人にとってファンドとは、ハリウッド映画の中の話だったはずです。ところが、日本長期信用銀行の破綻に伴う騒動で外資ファンド、リップルウッドが日本にやってきた。これが多くの日本人が、初めてファンドを身近に感じた瞬間だったと思います。

―― 長銀は1998年に破綻し、2000年にリップルウッドへ売却されました。

大槻 長銀の破綻処理に投入された公的資金は数兆円単位でした。それを2年半後に、わずか10億円で外資ファンドに売ったわけです。

これで終わればまだよかったのかもしれませんが、今度は04年に新生銀行として上場を果たし、リップルウッドは最終的に数千億円の利益を得ました。

この辺りで日本人のファンドに対する「ハゲタカ」的なイメージが出来上がりました。さらに、同じく04年には真山仁さんの小説『ハゲタカ』が刊行され、07年にNHKでドラマ化されています。今の経営層は、あの時代に中堅ビジネスパーソンだった方々が多いので、ファンドのイメージは非常に悪いのだと思います。

ただ、現代の日本にハゲタカ的なファンドはいません。友好的に、企業の成長のみを考えるファンドばかりです。

徹底的に成長にこだわるファンドの流儀

―― 事業承継の選択肢として、事業会社とのM&Aと比較すると、PEファンドへ売却することはどんなメリットがありますか。

大槻 事業会社へのM&Aでは、大きなメリットとしてシナジーが強調されます。しかし、見方を変えれば事業会社によるM&Aには何らかの狙いがあるわけです。ということは、買収後はガバナンスの強度や事業方針について、親会社の意向に左右されることになります。

一方で、PEファンドへの売却の場合は、親会社の意向に相当するものはありません。純粋に投資先の成長だけを考えるからです。PEファンドの場合は、戦略立案からプランの実行、成果のモニタリングまで、投資先を成長させるプロフェッショナルが揃っているので、それらの機能をフル活用して企業価値を向上させていきます。ですから、純粋に企業の成長を最優先に考える場合は、非常にメリットの大きい事業承継になります。

一つ分かりやすい例を出します。われわれは数年前にインバウンドの盛り上がりを受けて観光土産の会社に投資しました。ところがコロナになって大赤字になり、事業モデルそのものが危機に陥りました。もし事業会社が買い手だった場合、親会社の生き残りが優先されますから、まさしく親会社の意向に左右され再び売却される可能性もありますし、場合によっては清算という結果もあり得ます。

でも、PEファンドはありとあらゆる手を駆使して投資先企業を存続させ、成長さようとします。われわれの観光土産会社のケースでも、結果的に生き残らせただけではなく、コロナ前より業績を改善させました。

―― PEファンドは一定期間を経たらイグジットすることになります。このタイミングは、ファンドの意向に左右されることになりませんか。

大槻 たしかに、イグジットの瞬間は元オーナーとファンドで意見が割れる可能性はあります。誰かに再び譲渡すること自体は最初にPEファンドに売却する時点で分かっているので、そこに問題はありません。

PEファンドの基本原則は、投資家に1円でも多くリターンを生み出すことです。そこばかり優先してイグジットを行うと、オーナーからすると納得いかない先に譲渡するケースが生じることもあるかもしれません。これは一定の事実です。

ただ、全てがそういうわけではありません。日本投資ファンドの場合、出資者は地方銀行です。そのため、ファンドとしてのパフォーマンスは追求しつつ、地域や従業員、取引先にとってベストな譲渡先はどこだろうかという視点は大切にしています。例えば、熊本県のフジバンビというお菓子屋さんの事例があります。「ドーナツ棒」という商品で熊本県内では有名な企業です。買収時は赤字でしたが、イグジット時点で過去最高の売り上げ・利益まで磨き上げました。純粋なファンドのロジックで言えば、1円でも高い譲渡先を探します。われわれが最終的に選んだのはJR九州さんでした。地元の有力な企業に譲渡することによる将来の企業価値向上を最優先したのです。

ですから、ファンドの原理原則はご理解いただいた上で、どんなところが出資者として名を連ねているかまで勘案していただくことが、PEファンドへの事業承継で大切かもしれません。

地方企業には莫大な含み益が眠っている

―― 事業承継にとどまらず、地域経済へ好影響を与えている事例です。

大槻 今のPEファンドは、採算や投資対象先の豊富さを優先して首都圏中心に投資している構図があります。これは個人の思いですが、PEファンドはもっと地方に出ていくべきです。

―― どうして地方なのですか。

大槻 先ほどのフジバンビの事例で、買収時に赤字だったと言いました。当然、赤字の場合は税金を納めていないわけです。そこにファンドが入って利益を出せるようになれば、納税もでき、自治体にお金が落ちるわけです。

日本各地で、ファンドが正しく経営し、節税せず利益を出してしっかり納税をすると、結果的に地方創生を成し得るというのが私の発想です。だからこそさらに多くのPEファンドが地方に出ていくことが重要だと思います。

「2025年問題」の本質は、事業承継に限った話ではなく、日本が超高齢社会になることです。当然、経済も弱含みしていくことが予想されます。しかし、PEファンドを活用したM&Aが増えれば、日本の成長につながると確信しています。

―― 地方は特定の優良中小企業に資本が集中していて、多くの場合が一族経営だったりします。加えて節税もしっかりやっているところが多いです。

大槻 そういう部分にファンドが入っていければ、正しく成長させて、正しく納税することができる。結果的に自治体にもお金が回りますから、関係者はみんな幸せです。

これはやや簡略化した見方かもしれませんが、都市部の大手企業ほど経営効率は極限まで高めています。これ以上、どうやって生産性を高めればいいんだという水準にまで達している企業も少なくありません。その点、地方ほど伸びしろのある企業は多いです。言ってみれば、日本の最後の含み益は地方にあるわけです。それも、莫大な含み益が。これを再分配して、地方から日本の経済を底上げする使命がPEファンドにはあるはずです。

文・聞き手=和田一樹

Photo=小野さやか