2023年3月、東証からプライム、スタンダード上場企業に向けて出された「資本コストや株価を意識した経営の要請」の衝撃は大きかった。しかし、それ以上のインパクトを持つ改革がTOPIXを舞台に進んでいる。TOPIX改革こそが東証改革の本丸だ。文=和田一樹 Photo=山内信也(雑誌『経済界』2025年4月号巻頭特集「東証改革の勝者と敗者」より)

糸島孝俊 PICTET〈ピクテ・ジャパン〉投資戦略部シニア・ストラテジストのプロフィール

いとしま・たかとし 証券系シンクタンクの企業調査アナリストを経て、日系大手運用会社やヘッジファンドなどのファンドマネジャーに従事。運用経験通算21年。最優秀ファンド賞3回・優秀ファンド賞2回の受賞歴を誇る日本株ファンドの運用経験を持つ。ピクテではストラテジストとして国内中心に主要国株式までカバー。

入れ替え制導入で小型株は退場することになる

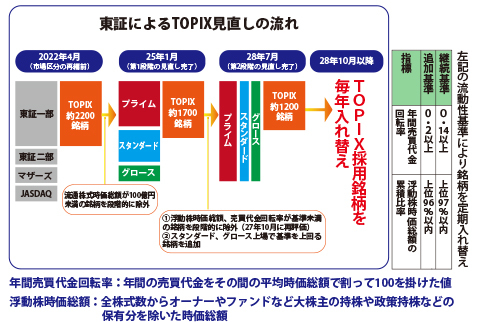

東証改革以上にインパクトのある改革が進んでいる。それが、東証の子会社、JPX総研が進めるTOPIXの見直しだ。

見直しはすでに始まっている。これまでTOPIXは、時価総額の大小は気にせず、旧東証一部に上場している全銘柄で構成されていた。ところが、TOPIX見直しの第一フェーズとして、2025年1月末までに「流通株式時価総額100億円未満の銘柄」が10回に分けて段階的に除外された。その数、439銘柄。これにより、もともと約2100あったTOPIX構成銘柄は、約1700に絞られた。

見直しはこれで終わりではない。JPX総研は、28年7月までにさらに採用銘柄を絞り、28年10月以降は毎年入れ替えを実施するプランを打ち出している。

「新TOPIX」の構成銘柄は、プライム市場だけではなく、スタンダード市場、グロース市場も対象となる。選定基準は左ページの図の通りだが、ごく簡単に言えば、まず一定以上の流動性があるかが絶対評価され、その上で安定株主を除いた時価総額が相対評価される。線引きは全株式数からオーナーやファンドなど大株主の持株や政策持株などの保有分を除いた時価総額である浮動株時価総額の比率96%でなされる(継続基準は97%で若干のバッファーが設けられている)。28年10月以降は、構成銘柄の入れ替えが毎年行われていくことになる。

TOPIX見直しにあたっては、26年10月から移行期間が設けられており、段階的に構成銘柄の入れ替えを進めていく。JPX総研の試算では、28年7月までに構成銘柄は1200程度まで減る見込み。

移行期間までまだ猶予があるように感じるが、そんなことはない。ピクテ・ジャパンの糸島孝俊氏が解説する。

「入れ替えの判断には26年8月のデータが使われるので、実際にはあと1年半です。しかも、構成銘柄の除外は約2年かけて段階的に行われますが、投資家が株を売却する動きは一気に出ることが予想されます。仮に除外されても28年10月には再評価があるとはいえ、その間の株価下落に耐えるのは容易ではありません」

糸島氏によれば、TOPIX生き残りをかけたデッドラインは、浮動株時価総額でおおよそ250億円。安定株主を含めた時価総額で見れば、500億円ほどの企業は崖っぷちということになる。デッドラインを巡って、糸島氏が続ける。

「今後は浮動株時価総額96%でリバランスされていくことになりますから、もし上位銘柄の時価総額が膨らめばTOPIX構成銘柄が1千を下回る可能性もあります」

アメリカ市場は、アップルやテスラ、エヌビディアなどマグニフィセント・セブンと呼ばれる7社が、S&P500時価総額のおおよそ30%を占めている。仮にトヨタや三菱UFJ、ソニーグループなどの株価が跳ね上がる事態が起きれば、相対的に株価が低い銘柄がTOPIXからこぼれていくことになる。

かつての東証一部上場企業には一定のブランド力があり、それは市場区分がプライムになっても引き継がれている。今後は、一口にプライム上場企業といっても、TOPIX構成銘柄か否かという色分けが生じることになるのだ。

流入する資金は110兆円?株価の下支えがなくなる恐怖

ただ、ブランド力以上に深刻な影響が出るのは株価だ。TOPIX構成銘柄は、指数と連動するように運用されるパッシブファンドやETF、公募投資信託などから資金(24年3月末時点で、約110兆円とされる)が流入する。構成銘柄の株価はこうした資金で2割程かさ上げされていると見られ、仮にTOPIXから除外された場合、株価下落へ大きな圧力が生じる。

一連のTOPIX見直しで、プライムに上場すれば投資信託などの対象になり株価が下支えされた時代が終わる。除外されれば株価低迷の懸念は高まり、アクティビストの投資対象になったり、同意なき買収にさらされたりしやすくもなる。逆に、TOPIXは一層厳選された指数になっていくだろう。

25年1月末までに439銘柄が除外されたが、プライム上場企業の時価総額に対する比率は1%程度だった。22年4月に実施された東証の市場区分再編は、プライム、スタンダード、グロースと、それぞれの市場特性を分かりやすく整理することを目指したが、それでもプライム市場内で時価総額にはばらつきが出ている。実際、22年4月の再編時も、看板の掛け替えに過ぎないという批判があった。ここにTOPIXの見直しが進むことで、上場企業はさらなるふるいにかけられることになる。TOPIX改革こそが、東証改革の本丸とも言えるのだ。

地盤沈下が続く東証。本気の改革待ったなし

見かけ上はプライム上場企業という看板が残ることで、企業側にも恥をかかせない建て付けになっているが、これで大きく2つの競争原理が働く。今回、スタンダード、グロースの両市場にもTOPIX入りの可能性が開かれた。プライム市場よりも上場基準に対して制約が少ないにもかかわらず、前述の通り投資信託等のマネーによる株価底上げの恩恵を受けるチャンスがあるのだから、当然TOPIX入りを目指す企業が増える。96%ラインギリギリの企業と、銘柄入りを狙う企業が毎年し烈な争いを繰り広げることになるのだ。

また、96%ラインに余裕があっても安心はできない。先に見たように時価総額が相対評価される仕組みによって、トヨタなどの時価総額上位企業の株価推移に食らいついていく必要も出てくる。

「歴史のある企業ほど、ある意味でアレルギーのある改革かもしれません。しかし、これまで東証は上場している企業数が多過ぎました。少し言葉がきついですが、中にはステータス目的で上場がゴールになっている経営者も少なからずいたでしょう。東証をより魅力的な市場にするために必要な改革です」

現在、世界の1人当たり名目GDPランキングで、日本は30位を下回る。同程度の国は、バハマ、キプロス、ブルネイなど。日本株を取引する6割以上が海外投資家で、日本企業における海外投資家の株主比率も約3割。海外の投資家が日本市場に魅力を感じなくなり、これらの資本が逃げていけば日本企業の株価は下落する。東証の地盤沈下を食い止めるためにも、改革は待ったなしだ。

15ページでこれまでの東証改革の沿革を見た。日本取引所グループが公表している資料によれば、「投資者が企業に期待している取組みのポイントが押さえられていると投資者が一定の評価をしているプライム市場上場会社の取組みの事例」に掲載された企業、そして東証の要請に応じて開示を進めている企業、いずれも株価は上がっている。

ただ、糸島氏は独自にそれぞれTOPIXの推移に対するパフォーマンスを分析している。すると、事例集掲載企業だけがパフォームしている状況であり、開示をしている、あるいは検討しているだけでは株価上昇の効果は限定的ということが分かった。こうした状況を鑑みてか、24年11月に東証は投資者の目線とギャップのある事例も公表している。

「私は日本でファンドマネジャーを20年以上経験しました。そうした人脈からは、ギャップ事例公表の反響はあるけど、それでも経営者は腰が重いし変わるつもりはないという声が多く聞こえてきます。少し厳しい言い方ですが、開示は進んで表向きは変わっていても形だけ。言ってみれば、魂が入っていない企業がまだまだあるということです」

日本取引所グループの山道CEOも、改革は道半ばだと強調している。では、こうした状況を改善させるために何が必要なのだろうか。糸島氏はまず投資家の責任を指摘する。

「安易に自社株買いや増配を求める投資家の声が大き過ぎます。プロのファンドマネジャーやプロのアナリストは、自分たちの株価パフォーマンスが上がるからそれを求めます。たしかに1カ月半くらいは上がるでしょう。でも、そこで彼らは売り抜けますからすぐに株価は下がります。本質的な企業価値向上になっていないのです」

東証改革の中でPBRに注目が集まって以降、自社株買い、増配が積極的に行われた。新NISAやiDeCoによって投資をしている個人が増えており、それらは概ね歓迎された。ただ糸島氏はここにも警鐘を鳴らす。

「自社株買い、増配、優待。それで喜んでいるのは危険です。アメリカの成長企業は配当をほとんどしません。成長投資の原資にします。それで企業が成長して中長期的に株価が上がれば株主も得するわけです。日本の個人投資家は、束になって中長期的に会社の利益になるような取り組みを求めていくべきです。私は日本でファンドマネジャーをしていましたし、日本が好きです。だからこそ、個人の投資リテラシーを上げたいと思って、あえて踏み込んで言います。NISA、iDeCoをやっている一般の方々、今の子供たち、これから生まれてくる世代。そういう立場からすれば、短期的に株価が上がってもらっても意味がないのです」

結局は企業が稼ぐしかない沈むROEと向き合う

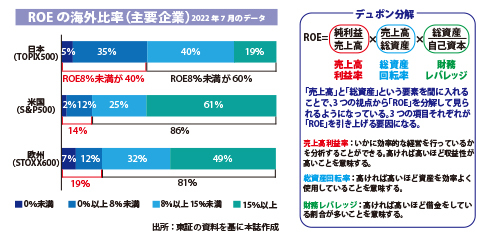

ここまで投資家、株主側の問題に触れてきたが、企業、経営陣の課題もある。東証改革が進む中でPBRに注目が集まった。確かにPBRは改善傾向があるが、稼ぐ力を示すROEは沈んでいる。おおよそアメリカ企業は20%、欧州企業が15%とされるのに対し、日本企業は10%が実情だ。

糸島氏は、ROEを収益性(売上高利益率)、資産の効率性(総資産回転率)、財政状態(財務レバレッジ)の3つの要素に分解するデュポン分解を用いて原因を分析する(下図右)。結論として日本企業は自己資本に対するレバレッジが低過ぎることが分かったという。

「結局、日本企業の経営者は勝負していないのです。信用力があれば、借り入れをして攻められるのにやっていない。たしかに2年前くらいまで日本はデフレでしたから仕方がない部分もあります。でも今はインフレ基調。自社株買いをしている場合ではありません。ここに世界の企業との差があります」

日本企業の株価をさらに上げるためには政治も変わらなければならない。例えばゾンビ企業を延命させるような補助金政策。もちろん、そこで働いている人がいて、個別の事情があることは承知しつつ、日本経済の長期的な成長のためには政策の方針を考える余地がある。

「つぶれそうな企業を延命させる助成金政策は東証改革と逆行しています。本来は、頑張る企業にお金をつぎ込むべき。つぶれそうな企業を補助金で助けるなら、失業した個人が次の道に進みやすくなるのを支援する方が大切です。過剰な企業数で横並びの過当競争をすれば稼ぐことは難しい。企業の集約を促し、稼げる状態をつくることが必要です」

厳しい見解が続いたが、最後に糸島氏は日本企業のポテンシャルを評価する。

「素材はいいけど料理が下手。これが日本の状況です。外資が日本企業を狙うのは、もっとうまく料理できると分かっているからです。自分たちでうまく料理をすれば、まだまだ日本企業はやれるはず。今年は巳年。日本の産業界が脱皮する1年にしなければいけません」

TOPIX見直しで上場後にも大きな競争原理が働くことになる。浮動株時価総額96%ラインや毎年の入れ替え銘柄には注目だ。