2024年の株価予想で、4万円台到達を的中させたマネックス証券チーフ・ストラテジストの広木隆氏。25年はトランプ再登板、国内の政治情勢不安定など先行が見通せないだけに、株価の先行きも不透明だ。広木氏はアナリストの中では強気なことで知られているが、どのような予想をしてくるのか。聞き手=関 慎夫(雑誌『経済界』2025年2月号「2025年を読み解くカギ」特集より)

25年も日本企業の増益基調は続く

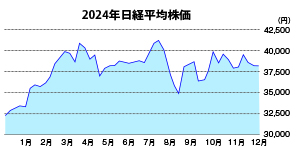

―― 2023年暮れ、広木さんは24年の株価ベストシナリオは4万円と語っています。実際、株価は3月に4万円の大台に、7月には4万2000円台に乗せました。さて、25年の株価をどう見ていますか。

広木 私の株価の見立てはEPS(一株当たり純利益)とPER(株価収益率=株価をEPSで割ったもの)から成り立っています。過去の平均的なPERは16倍ですが、7月に株価が4万2000円を付けた時には17倍にまで達しました。しかしその後PERは下がり、現在(11月末)は16倍弱。25年も16倍がメインシナリオです。

PERがそれ以上になるとしたら、一つは金利が下がることですが、これは考えにくい。あるいは期待成長率が高くなるとPERも大きくなりますが、それも現段階ではその気配がない。ですから16倍は動かない可能性は高い。

―― そうなるとあとはEPSです。ここ数年、企業決算は非常に好調でしたが、ここに来て減益に転じるのではとの見方も出ています。

広木 現在の日経平均のEPSは2500円です。これにPER16倍を掛けると4万円になる。日本の上場企業は過去3年間、最高益を記録し続けています。今3月決算は減益になるとも言われていましたが、最近の集計では、製造業がマイナスなものの、非製造業が好調で、差し引きするとプラスになると見られています。つまり3月に4期連続最高益を記録する。問題は来期業績がどうなるかですが、伸び率こそ鈍化するものの、それでも1割ほど増えると見ています。

なぜ増益基調が変わらないかというと景気がいいからです。国内を見れば、資材高などがピークアウトしている一方で、企業の設備投資の潜在的な需要はものすごく高い。人手不足がボトルネックですが、これが企業努力などで解消に向かえば悪い状況ではない。

しかも来年の賃上げも高い水準になることが予想されます。さらに国民民主党が与党とパーシャル連合を組んで、国民の手取り収入の引き上げに取り組んでいる。実際にいくら増えるかより、そのムードになっていることが大切で、それが個人消費を刺激します。

―― 世界を見ると、トランプ再登板や中国の原則などで不安定さが増しています。

広木 グローバル経済も、OECDやIMFは25年の経済成長率は3・2~3・3%と相当高く見ています。世界的にインフレがピークアウトしたことで、中央銀行の利上げをそれほど気にする必要がなくなった。あるいは中国が景気テコ入れのために金融緩和に踏み切る可能性が強く、それによって世界経済は底堅く推移していくと見ています。

トランプ次期大統領が何をするかは分かりませんが、これを今の段階で気にしても仕方ありません。一番、影響が出るのが関税の部分で、選挙戦では、中国からの輸入品には一律60%。それ以外の国には10~20%の関税をかけると言っていました。

ただし外交カードとして関税を使う可能性もあるし、実際に高関税を課したところでその影響が出るのは年後半になってからですから、当面の経済にはそれほど影響はないでしょう。

ベストシナリオは年内4万7000円

―― トランプはドル高を是正するとも言っています。輸出企業にとって関税とのダブルパンチになります。

広木 そんなに円高が進むとは思えません。アメリカ経済は今も好調です。しかも次期政権は減税と規制緩和をやると言っています。これはさらに景気を刺激するとともにインフレ要因となります。そうなるとFRB(米連邦準備制度理事会)もそう簡単に利下げができない。そうなると日米の金利差が縮まらないので円高は進みません。

―― 日銀が利上げをすれば金利差は縮まります。

広木 世界各国の中央銀行が行ってきたのはインフレ抑制のための利上げです。ところが日銀の利上げは金融政策の正常化のためであって意味が違います。それに日本のインフレが海外ほど高くはなく、直近のCPI(消費者物価指数)も落ち着いてきています。景気もそれほど過熱していません。ですから日銀には利上げをする理由がありません。それに仮に利上げしたところで、先ほど言った米経済の強さを考えれば、為替相場への影響は限定的です。ですから25年も1ドル=150円前後と予想しています。

―― 日本の最大の貿易相手国、中国の経済成長率は年々低下しており、社会不安も起きています。日本への影響も大きいのではないですか。

広木 習近平政権の一番の関心は社会の安定です。景気が悪くなれば国民の不満もたまる。それを解消するために必ず景気浮揚策を打ち出してくる。ですからそれほど悲観的に見る必要はありません。

つまり25年は、日本経済も、アメリカ、中国を含むグローバル経済も、堅調に推移する。それにより企業業績も拡大していく見通しが強くなっています。その結果としてEPSが1割ほど伸びれば、今の株価4万円を基準とすると4万5000円となります。これがメインシナリオです。

さらに今後企業が設備投資に積極的になれば成長期待が高まります。そうなればPER17倍、つまり株価4万7000円もあり得ます。これがベストシナリオです。

―― リスク要因はなんでしょう。

広木 一つは政治の不安定さです。先の総選挙でも、自公過半数割れの予測が出るにつれ、株価は下がりました。その後、国民民主党がパーシャル連合を組んだことでむしろ上がりましたが、これもどこまで持つか分からない。さらに夏には参院選があって、そこでも与党が負けるようだと石破首相ではダメだとなってしまう。そうなると外交や安全保障だけでなく、まっとうな経済政策もできなくなる。それが怖い。

もう一つは日銀です。アメリカの景気が過熱しインフレが再燃した場合、FRBは利下げを停止し、場合によっては利上げに転換する可能性も市場は意識するかもしれません。その結果、米国の株価は下落するとともに為替が円安に動きます。そのため日本でも円安是正のために金利を上げようということになるかもしれません。先ほど言ったように日本は金利引き上げの局面ではありません。それでも上げた場合、株価は3万8000円に戻ってしまう。それがワーストシナリオです。

-160x160.jpg)

-160x160.jpg)