コロナ禍が収束に向かう一方で、不動産市場は難しい局面に直面している。日銀は実質的な利上げに動いており、ローン金利への影響や、不動産価格の下落が懸念されている。しかし、マンションおよび住宅価格は変わらず高値で推移していくという見方もある。ニッセイ基礎研究所の佐久間誠氏は、2023年の不動産市場については特に金融市場の動向に注視しつつ、コロナ禍が残した影響を見極めるべきだと語る。今年は、投資家やデベロッパーにとっても慎重な判断を迫られる布石の年となるだろう。文=本社企画部(雑誌『経済界』2023年7月号「住宅・不動産特集2023」)

不動産市況へのシリコンバレーバンク破綻の余波

不動産価格に影響を与える日銀による実質的な利上げは、業界関係者にとって、目下最大の懸念事項であった。しかし、金利が上がることはそこまで大きな問題にはならない可能性もある。

「債権市場に悪影響を与えているYCC(長短金利操作)の解除が今年行われ10年国債利回り(長期金利)は1%(4月時点では約0・4~0・5%)にまで上昇するかもしれません。ただ短期金利はほぼ動かないので、住宅ローンの変動金利はほとんど変わりません」(佐久間氏)

しかし、不動産市場が抱える問題は金利上昇だけではない。3月に破綻した米シリコンバレーバンク(SVB)の余波はクレディ・スイスの信用不安となった。スイス政府による積極的な仲介を経て、UBSがクレディ・スイスを救済買収することで、金融危機という最悪のシナリオはいったん回避されたかに見える。15年前の世界金融危機を教訓としてスイス政府の対応は迅速ではあったものの、まだ楽観視できる状況ではない。さらに4月30日には、SVBが引き起こした信用不安を背景に米中堅銀行のファースト・リパブリックバンクが経営破綻し、米大手銀行のJPモルガン・チェースにより買収されたことも記憶に新しい。

「利上げよりも、金融危機が目下の一番大きなリスクとなります。この問題がどのように飛び火していくかは専門家でも予測は不可能です。ロジックだけではなく、あくまで信用の問題だからです。シートベルトを強めるべき状況かもしれません」

海外投資家からも熱い眼差しを向けられる国内不動産

昨年からの米FRB(連邦準備制度理事会)による利上げは投資家心理を冷え込ませているものの、日本の不動産マーケットは安定した魅力を持ち、海外投資家からは依然として注目を集めている。投資物件の利回りから、10年国債利回りを差し引いた「イールドギャップ」で見ると、利ざやは依然として大きい。米不動産大手ジョーンズ・ラング・ラサールによれば、22年の日本の不動産投資総額における海外投資家比率は26%となっている。J-REIT(国内不動産の投資信託)に比べて実物不動産の利回りがまだ低いという背景から、二の足を踏んでいる海外投資家も少なくはないものの、コロナ禍以降、日本の不動産マーケットの安定性が再認識されている。賃貸によるインカム収益を期待する欧米の投資家のニーズがあり、加えて近年はアジア地域の投資家の割合も上昇傾向にある。

「利上げにより、日本10年国債利回りが1%に上がったとしても、2008年のリーマンショック時には2%もありました。過去数年が、異常に低かったというだけで、実は1%はまだまだ低い。そしてイールドギャップも諸外国ではゼロに近づいているのに、日本はそうではない。海外投資家から見て、熱い市場です」

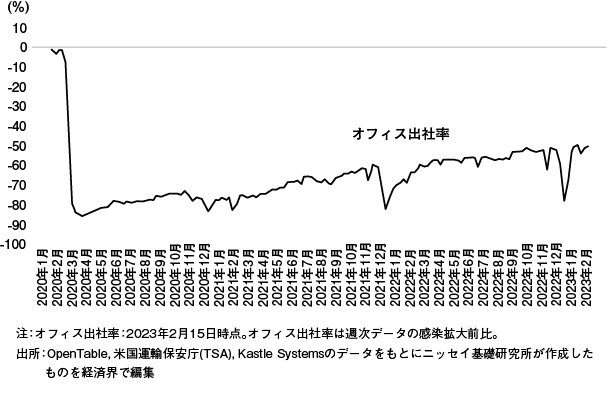

オフィスマーケットに目を転じると、コロナ禍を経てリモートワークが一般化し、エンデミック傾向にある現在であっても、オフィス出社率を100%に戻すのは不可能に近い。特に米国でのオフィス出社率は5割前後(図1)であり、深刻な状況だ。一方、日本では、オフィス出社率は70%程度で安定している。今年7月には「虎ノ門ヒルズステーションタワー」や、11月に「渋谷サクラステージSHIBUYAタワー」が竣工予定であり、新たなオフィスが供給されていく。そして出社率の低下が、そのままオフィス需要の減少にはつながらないと佐久間氏は見る。

「コロナ禍から3年が経った現在、出社率が100%には戻らなくても、在宅勤務のデメリットも可視化され、会社で社員が一堂に会する日を設けてる企業もあります。さらにコロナ禍で流出した人口も反転し、また力強く流入に転じてきています」

目下のオフィス空室率の上昇に過度にとらわれる必要はない。

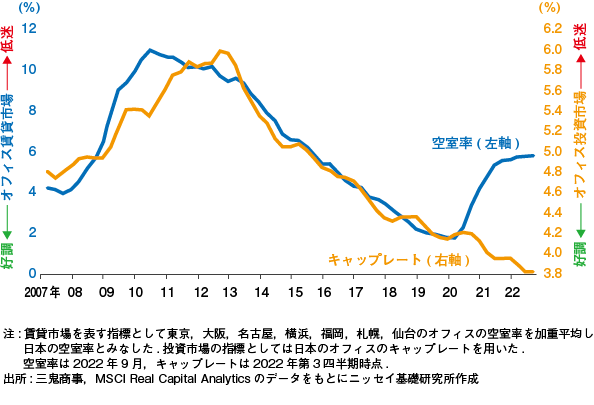

「世界金融危機の時とは異なり、コロナ禍ではオフィス賃貸市場と投資市場に乖離が生じています(図2)。日本のオフィスの空室率は上がっているのに、オフィスの投資利回りは上がっています。これらが、どう収束するかは注目されています」

現在のオフィス投資は「グローバルに見れば逆張り」(佐久間氏)であるが、日本の場合は事情が異なっている。安定して3~4%の利回りを得られる堅実な資産となる。

ポートフォリオの見直しが重要

住宅市場はどうか。コロナ禍を経て戸建て住宅の価格は上昇し、変化が見られる。建設資材の高騰などのコスト増に加えて、根本的なマーケット構造の変化を佐久間氏は指摘する。在宅勤務が一般化し、駅から離れた郊外への実需が増した。

「これまで賃貸住宅への投資はシングルタイプのワンルームマンションが中心でした。ファミリータイプの賃貸物件は数が限られていましたが、コロナ禍を経て賃料は高まっています」

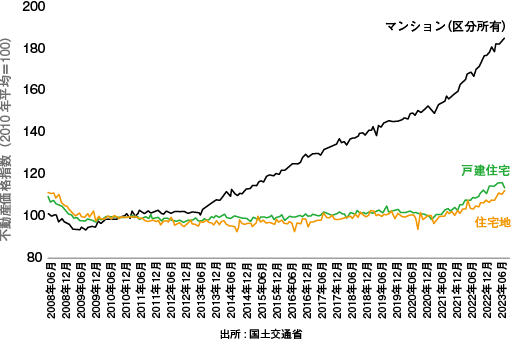

マンションに関しては10年前から着実に価格が上昇している(図3)。投資対象として人気を集めているが、その傾向は今後も続いていくだろう。ここ数年盛り上がりを見せているタワーマンションも同様だ。投資性が高いゆえに、金融市場の動向に直に影響を受けやすく、近い将来、価格が下落してしまうという声も少なくない。ところが、佐久間氏によれば、マンション価格は基本的に滅多に下がるものではなく、安定した価格の推移を示しているという。

「実際に過去、マンション価格が下落したのは、バブルの後と世界金融危機の2回だけです。メディアでは大きく下落するという意見を取り上げがちですが、データを見る限り、それは金融危機を確信した見方ができなければ言えない話です」

インフレに伴う利上げ、ウクライナ情勢をはじめとした地政学上の情勢変化、そして金融危機の可能性など不確実性リスクは枚挙にいとまがない。そして、ポストコロナの複雑化した状況に、いかに柔軟に対応できるかが重要になる。いずれにせよ、利上げに踊らされるような性急な行動は得策ではない。

「利上げを目前にして不動産を全て売るというのは現実的ではありません。コロナ禍の影響が残るものと、そうではないものを見極めながら投資エリアの選定をはじめパフォーマンスを上げるために常に最適なポートフォリオを練り直し続けることが大切です」

住宅・不動産特集2023

住宅・不動産特集2023