キャッシュレス決済のメリットは社会の効率化や現金インフラ維持のコストが下がるなど、さまざまな角度から指摘されているが、社会経済に与える影響の本質は、価値交換の媒介が現金というモノからデジタルデータに変わること。そうした変化に伴って新たな成長市場も広がる。ビジネス環境はどう変わるのか。文=大河原久和(雑誌『経済界』2023年9月号 「さよなら現金!! キャッシュレス本格到来」特集より)

NTTデータ経営研究所クロスインダストリーファイナンス

コンサルティングユニットアソシエイトパートナー

わが国のキャッシュレス決済の現状

わが国のキャッシュレス(CL)決済比率(消費者支出ベース)は、2022年で36・0%と推計されています。政府は25年までにCL決済比率を40%とする目標を掲げており、20%台だった16年と比較して、着実にCL決済の社会浸透が進んできたと言えるでしょう。

CL決済の内訳を見てみると、クレジットカードが年間取扱金額93・7兆円で84・4%を占めており、わが国におけるCL決済キングのポジションにあります。ここ数年はコード決済が存在感を高めており、19年に起こった「〇〇Payブーム」を通じて取扱高が急拡大し、18年に1650億円だった年間取扱金額は、22年に7・9兆円に到達し、実に47倍に拡大していることにも注目されます。

ここで、CL決済が普及している世界の動向を見てみましょう。世界各国のCL決済比率は、93・6%の韓国を筆頭に、中国が83%、欧米アジアの各国で40~70%台となっています。これらの国では、デリバリーサービス、EC取引、セルフレジ等、「人の自然な行動の中にあたかもCL決済が溶け込むような姿」が見受けられます。

例えば米国アマゾンは、レジなし決済システムや、生体認証決済を実店舗に導入しています。これらの実店舗では、そもそもお金を支払うという「行動」そのものを省略することで、「購買のフリクションレス化(手間や煩わしさの削減)」を実現してユーザー体験の向上を進めています。

また、D2C(Direct to Consumer)型サービスにも注目できます。消費者が小売店を介さずに、オンライン上で直接的に商品やメーカーを選んで購入するD2C型サービスは、グリーンやSDGsなどに代表される「環境へのやさしさ」や「無駄の徹底的な削減」といった「消費者の価値観変容」にマッチする形態です。これまで小売店に訪れて現金で購買を行っていた人であっても、価値観を大事にするためであればD2C型サービスを利用することを優先し、決済手段はCLにためらわずに切り替えるような状況が増えていくでしょう。

一方で認識しておかなければならないのは、ECショッピング等などの非対面取引が増加した結果、決済の不正利用が拡大していることです。欧州では、非対面取引における「なりすまし」や「不正取引」を防ぐために、従来よりも強力な本人認証を求めています。不正利用対策は社会インフラ性を有する決済に欠かせない安心・安全を利用者に提供するものであり、わが国で今後のCL決済比率が一層拡大していく局面において、重要な取り組みになると考えます。

キャッシュレス決済比率の拡大による注目市場

CL決済比率が拡大するということは、価値(財・サービス)の交換を行う際に、現金(紙幣・硬貨)の利用が減少することであり、言い換えれば、「『現金というモノ』を媒介にした価値交換が、『デジタルデータ』を媒介にした価値交換」に置き換わっていくことを意味します。以降で紹介する新サービスは、現段階では創生期にありますが、社会・経済で非接触が推奨され、デジタル化が進展していく流れから、「デジタルデータを媒介にした価値交換」が進む領域と考えています。

【注目市場①:給与のデジタル払い】

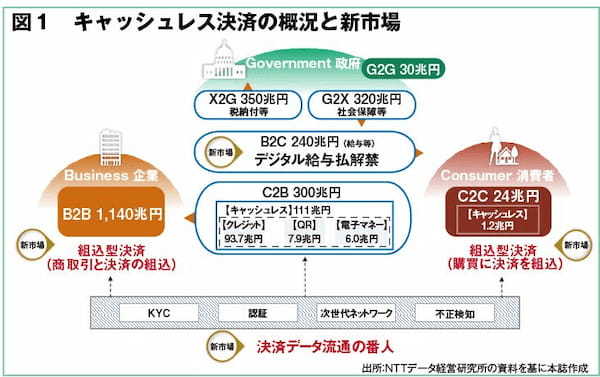

給与のデジタル払いが23年春に解禁になりました。現在、約240兆円規模の給与の受取方法としては現金や銀行・証券口座振込が一般的ですが、今後は労働者が指定する資金移動業者の口座で給与を受け取ることが可能となります(図2)。

給与のデジタル払い解禁は、個人の銀行口座を介さない新たなデジタル資金流通ルートの創出であり、CL決済比率の拡大につながる可能性があります。

給与のデジタル払いのメリットは、労働者が普段の消費で使っているCLサービスで入金と出金を資金管理しやすくなることです。しかしながら、これだけでは預金口座での給与受け取りとの差異はあまりありません。給与のデジタル払いに対応する事業者が提供するサービス(例:ポイント、ローン金利の優遇、簡単な証券投資のための動線等など)を「金融総合サービス」のような形でユーザーに提供できるかどうかが普及のポイントと考えられます。

【注目市場②:組込型決済】

CL決済比率の拡大は、「デジタルデータのやり取り」を通じて、生産性や付加価値向上を目指す社会・経済側から見た要請に応えてきた結果です。これまでのCL決済は単に現金がカードやスマホに置き換わっただけとも言えますが、今後のCL決済は、商取引や日常購買のあらゆるシーンに決済機能が組み込まれる「組込型決済」として、決済という行為を意識せずに商取引や購買が完了するような世界に到達すると考えています。

現金中心で設計された制度や習慣を背景として、これまでは商取引や購買と決済は分離され、それが当たり前なものとされてきました。しかし商取引や購買側がデジタルデータのやり取りによって行われるようになると、あえて決済だけを分けて行うのは不便ですし、その必要性は低下します。決済は、利用者目線で優れた操作性と顧客体験を提供するプロセスに機能の一部分として組み込まれ、「サービス+決済のデジタルデータ」として一体的に取り扱われるようになっていくでしょう。

【注目市場③:決済データ流通の番人】

IoT(Internet of Things:モノのインターネット化)やWeb3・0(分散型の世界観)が進展すると、モノやバーチャルなコミュニティ自体が「決済の場(例:無人店舗、コネクテッドカー、メタバース空間に接続するヘッドマウントディスプレー等など)」に広がっていくと考えられます。そして、AIを活用してインターネットに接続したモノやコミュニティが人手を介すことなく自動で決済を行うようになると、われわれはこれまでに経験したことのない量と質のデータ処理に直面します。このような社会・経済では、銀行のような「社会的信頼のある企業」が積極的にこれらの決済データ処理の役割を担う必要があるでしょう。決済データは極めて資金性が強く、個人情報が色濃く反映されている点に鑑みると、これを任せられる企業に求められる何より重要な能力は、安心・安全にデータ処理を行えることのみならず、社会・経済からの信頼です。これらを有している企業にとってCL決済比率の拡大は、新たな事業、ひいては産業レベルで「決済データ流通の番人」として重要な存在になるはずです。

決済データ流通の番人は、決済データの処理にかかる標準化やネットワーク等のCL決済を支える仕組みを提供します。具体的には、決済の利用者を特定するためのKYC(Know Your Customer)や認証の仕組み、IoT決済等の決済に対応するための次世代ネットワーク、不正取引の検知機能等の提供が挙げられます。このような「協調領域」は、プレーヤーがそれぞれ投資するのではなく、協調的に対応していくことが重要です。その結果、社会全体にかかるコスト削減だけでなく、プレーヤーの創意工夫に基づき新たな付加価値サービスの創出を目指す競争領域においても好影響をもたらすでしょう。

新たな資金流通インフラとビジネスの展望

決済そのものはあくまで価値交換を媒介するにすぎず、社会・経済活動を円滑に行うための道具と位置付けられます。つまり決済は、社会・経済が変遷すれば、取引構造や習慣の変化に照らしてその姿を変えていくものなのです(古代では貝殻や金属であり、現代では紙からデータへと姿を変えてきました)。

足元では、中央銀行が発行するデジタル通貨(CBDC:Central Bank Digital Currency)の議論が始まっています。デジタルデータとしての法定通貨のやり取りが円滑に行われている世界では、給与受け取りから購買、企業間取引に至るあらゆるシーンにおいてデジタル化が先に進み、その上で、資金性を有する決済というデジタルデータのやり取りが安心・安全に行える、いわば「新たな資金流通ルート」が社会インフラとして整備されている必要があります。

CL決済比率はCL決済を利用した金額を表す結果に過ぎません。労働者給与のデジタル払い、モノによる自動決済の到来を見据えると、便利で安心・安全な決済データのやり取りを行うための資金流通ルートを構想することがCL新時代を迎えるために重要と考えています。