2013年に東京証券取引所グループと大阪証券取引所が合併して誕生した日本取引所グループ(JPX)の3代目CEOに、東証社長の山道裕己氏が昇格した。山道氏はCEO就任直後から上場企業にPBR(株価純資産倍率)改善を求め続けている。その真意を聞いた。聞き手=和田一樹 Photo=小野さやか(雑誌『経済界』2023年9月号より)

山道裕己 日本取引所グループ グループCEOのプロフィール

やまじ・ひろみ 1955年生まれ、広島県出身。77年、京都大学法学部卒業後、野村證券(現野村ホールディングス)入社。同社常務取締役などを経て2007年、野村證券専務執行役。13年、大阪証券取引所(現大阪取引所)代表取締役社長。20年、日本取引所グループ(JPX)COO(最高執行責任者)。21年、東京証券取引所代表取締役社長。23年4月1日、JPX代表執行役グループCEO(最高経営責任者)に就任。

野村證券で始まった金融マンとしての道

―― 4月1日、日本取引所グループ(JPX)のCEOに就任されました。山道さんは1977年に京都大学を卒業して野村證券(現・野村ホールディングス)に入社しています。どうして金融の世界を選んだのですか。

山道 当時の就活は人材関連会社が送ってくる分厚い企業紹介の冊子を使って情報収集をしていました。野村證券のページを見ると「インターナショナル・フィナンシャー・ノムラ」と書かれていて、国際金融という響きに惹かれたんです。今の基準だとさすがにちょっと言い過ぎですよね(笑)。ただ、実際に野村證券ではイギリス法人の社長やアメリカ法人の会長を務めるなど、18年間海外赴任を経験しました。

―― 2013年に東京証券取引所グループと大阪証券取引所が経営統合しJPXが誕生すると、取締役兼大阪証券取引所(現・大阪取引所)社長に就任されました。野村證券でのキャリアも順調だったはずですが、思い切った決断ですね。

山道 JPXの初代CEOに就任した斉藤惇さんから誘われて、迷うことなく決断しました。斉藤さんは私と同じく野村證券出身で、私がニューヨークで勤めていた頃には、直属の上司ではなかったものの斉藤さんもニューヨークで仕事をしていた間柄です。乞われて行くというのは冥利に尽きるというか、大変ありがたかったことを覚えています。

―― その後、21年には東京証券取引所の社長に就任しました。22年4月の東証再編に向けて大変な役回りだったのではないですか。

山道 私が社長に就任した21年4月の段階では既に多くのことは固まっていたんです。ですから、私は1年間かけて上場企業の皆さまに改革内容へのご理解を徹底し、同時に国内外の関係者に周知していくことが大きな仕事でした。

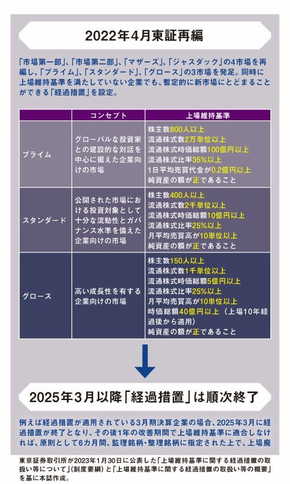

―― 東証再編は60年ぶりの大改革ということで大きな注目を集めましたが、最上位区分のプライムには東証一部に上場していた企業のうち84%が移行するなど、看板の掛け替えに過ぎず失敗だという厳しい声もありました。

山道 たしかに、さまざまな声がありました。マーケットは非常に多くのステークホルダーがいますので、東証再編についてもいろんな人がそれぞれの立場から意見を言うのは当然のことです。われわれとしても、多様な意見が寄せられることは歓迎しなくてはいけません。

ただ、3800社が上場しているマーケットですから、あまりにも強引にガラガラと変えてしまっては混乱ばかりが増してしまう。あるいは、運営者として特定の立場の声ばかり聞いてしまえば、マーケットは偏ってしまいます。バランスを取っている限り常に誰かにご批判を頂くのは仕方のないことです。

―― 再編に伴って設定された上場維持基準に満たない企業も、暫定的に上場を認める「経過措置」を設けたことについては、特に厳しい意見が多かったように思います。

山道 先ほど申したように市場に混乱を招かないようにするために、経過措置は必要な対応でした。しかし、プライムで言えば最初の時点で約600社が基準に達しておらず、その内の約半数の企業に自発的にスタンダードを選択していただきました。

今年の1月には経過措置が25年3月以降に順次終了することを明確にし、9月末までであれば審査なしでスタンダードに移行できる特例も設けました。既に30社ほどがプライムからスタンダードに移る旨を表明しています。

また、市場区分の見直しが大きく注目を集めましたが、新規上場基準と上場維持基準(廃止基準)を同一の水準にしたことも再編の目玉でした。世界のほとんどの取引所では、上場維持基準の方がはるかに緩い。東証は上場基準と維持の基準の水準を揃えることで、上場の時だけ良くて、あとは基準を下回っても落ちないという市場ではなくなりました。これは東証市場全体の価値向上につながると確信しています。

PBR改善の要請は突然の話ではない

―― 山道さんはCEO就任発表会見やその後のインタビュー等でも、プライムとスタンダードに上場する約3300社に対してPBR(株価純資産倍率)の改善を要求してきました。どうしてここまでPBRにこだわるのですか。

山道 新規上場基準と上場維持基準の水準を揃えることで、基準ギリギリの企業は経営状況を改善する必要が生じます。しかし、そもそも上場基準を心配する必要が全くない企業も多くあるわけです。そういった企業にどのように企業価値を向上するインセンティブを与えられるだろうかという議論で出てきたのが資本コストと株価を意識した経営です。

PBRとは、株価が1株当たり純資産の何倍まで買われているかを表す指標で、1倍を割っているのは投資家が期待する収益性を達成できていない、または、成長性が投資家から十分に評価されていないということです。ですから上場企業には、株価の裏付けとなる企業価値向上策を開示し、市場と対話を続けることでPBR改善に向けて動いていただきたい。

CEO就任後から各所で発言してきたこともあり突然PBRの改善を要請した印象があるかもしれませんが、実は15年に策定したコーポレートガバナンスコードの時から資本コストを意識した経営は盛り込んでいました。しかし現状としてPBR1倍割れの企業が半数くらいになっていたので、3月31日に改めて東証から要請を出して呼び掛けたわけです。

―― そもそもなぜ日本企業のPBRは低迷してきたのでしょうか。

山道 これは個々の企業ごとに理由があって個別性が強いので一概にこうというのは難しい。ただ、日本企業の多くはマーケットとの対話方法に改善余地はあるはずです。PBRが1倍以上なら合格で、それ以下は不合格というような話ではありません。上場企業の皆さまに一律1倍以上になることを求めているわけでもなくて、現状をきっちりと分析した上で、何が足りないかを考えていただきたい。そして、打開策を作って実行し、それを株主と対話していくサイクルを作ってほしいと申し上げています。

―― JPXからの要請の効果もあってか、23年の上場企業の自社株買いが過去最高水準になる見通しも出ています。あるいは5月下旬以降の日本株好調の要因として要請の効果をあげる声もあります。

山道 投資家の方々を中心に好意的に受け取られているとは思います。ただ、併せて申し上げたいのは、3月の要請にもはっきりと打ち出したように自社株買いや配当を増やすことで一時的にPBRを上げても持続性に乏しいということ。そうではなくて、例えばより収益性を上げる設備投資を増やすとか、人的資本に投資をするとか、R&Dを強化するとか、中長期的な取り組みをしていただきたい。もちろん、これらは全て効果が出るまで時間がかかるのは分かっていますが、PBR向上を呼び掛けるわれわれとしては一時的なブームのように株価が上がっていくのではなく、中長期的な施策が効いて徐々に企業価値が向上していく姿が望ましいと考えています。

世界経済のトリレンマ。かじ取りの難しい時代に

―― 日本企業の株価が好調なのとは裏腹に、世界経済は全体的に先行きが怪しい気配です。これからどうなっていくでしょうか。

山道 世界金融危機(リーマンショック)からコロナ禍へと至る過程で、世界中でものすごい量のお金がばらまかれてきました。今の世界的なインフレの発端はロシアのウクライナ侵攻でエネルギーや穀物の価格に影響が出ているからですが、元々世界中に大量のお金が出回っているという大前提があります。

大量に供給されたマネーが世界中を駆け回っている中にあって、どうしてもインフレ退治を重視しなくてはいけない状況になりました。それで欧米は金利をずっと上げて対処しているわけですが、その過程でシリコンバレー銀行、シグネチャー銀行、クレディスイスといった金融機関に飛び火していった。今、世界経済が直面しているのは、インフレ抑制、金融システムの安定、景気の軟着陸という3つの難問です。これらはいわゆる「トリレンマ」、3者が同時に成立することはないと言われるような難しい状況です。

日本はまだ日銀が低金利政策を維持していることと企業の業績が良いこともあって、幸いにして今のところ欧米ほど深刻な影響はありません。しかし、中国経済の立ち直りも思ったほどではありませんし、欧米の景気の軟着陸が難しいとなれば日本企業にとっての主要なマーケットがどこも苦しい局面を迎えますので、今後の動向を注視する必要があります。

―― 山道さんとしても厳しい時代にCEOとして難しいかじ取りを託されましたね。

山道 そうですね、JPXで運営している事業はどれも社会のインフラですから、その運営を託されたというのは身の引き締まる思いです。ただ、CEOが変わってもわれわれのミッションは変わりません。公平公正な売買機会を提供すること。国内外の企業や投資家にとって利便性の高い魅力的な市場を提供し続けること。こうしたミッションの実現を通じて、最終的にはもっと豊かな社会の実現に貢献することを目指しています。

ただ取り巻く環境はものすごく変化してきている中で、伝統的な取引所ビジネスの安定的な運営だけでは世界中の取引所との投資資金の争奪戦に勝てません。そのためにも市場の魅力を高める努力を続ける必要があります。また、24年からはNISAが拡充・恒久化されるということもありますので、3月末の要請も含めて投資対象として日本株の魅力向上には取り組み続けなくてはいけませんし、個人投資家向けの商品の拡充なども行う必要があります。

そして、従来の取引所の枠にとらわれない分野にも挑戦していく。今年の2月には上場企業の英語での情報発信を支援する企業を完全子会社化し、3月には野村ホールディングス傘下のブロックチェーン関連企業への出資を行いました。今後も積極的に買収・出資は検討していきます。23年はJPX発足から10年の節目ですから、次の10年に向けて私自身も対外的な発信や対話の機会を増やしていきます。

PBRとは

PBR(株価純資産倍率)は企業の純資産に対する株価の割安・割高感を示す

PBR=株価÷1株当たりの純資産

PBRが1倍以下とは、会社の持つ資産より株式市場における評価が低いことを意味する