(雑誌『経済界』2024年11月号巻頭特集「あなたの会社は誰が継ぐ?」より)

人生の多くを費やした会社、苦楽を共にした社員。だからこそ誰に託すかが難しい。しかも事業承継が成功するかどうかは、結局やってみないと分からないから余計にだ。となれば、せめて任せる人だけでも自分で決めたい――。

ここ数年、そんな経営者の期待の受け皿になる事業承継の手法が広がりつつある。それが「サーチファンド」という仕組みだ。

この仕組みの特徴は、「サーチャー」と呼ばれる経営者を目指す人物が、投資家の支援を受けつつ自身が経営したい企業を探し、M&Aを主導していくこと。M&Aが完了した後は、サーチャーが経営者となる。

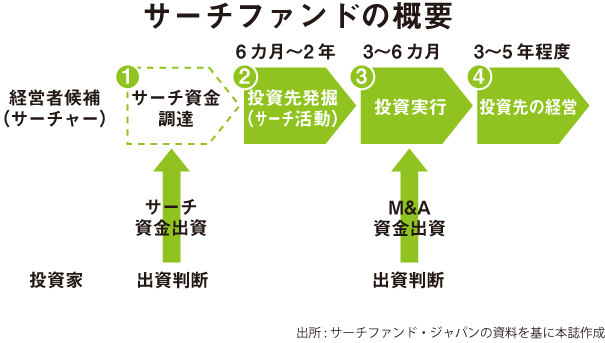

もともと1980年代に米国で生まれた手法で、日本では2010年代から実例が出始めている。まだまだ歴史が浅く、一口にサーチファンドと言ってもプロセスなどにバリエーションがある。一般的な流れは下の図の通りである。

バリューアップまでサーチャーが主導

投資家は、まずサーチャーに対し、サーチ(投資先発掘)やデューデリジェンスのフィーを投資する。おおよそ2年の年限の中でサーチャー自身が経営したい企業を探し、「自分がこの会社の社長になった場合はこんな事業計画に基づいて成長させていこう」という戦略を描き、デューデリジェンスまで行う。それを基に、投資から2度目の資金調達を行ってM&Aの実行に進む。

株式を原則100%取得し、その後はサーチャーが中心となって経営にあたり、企業価値を向上してイグジットへと向かう。一連のプロセスは一般的なPEファンドと似通っているが、買収先の選定からバリューアップの過程において、サーチャーが主導しているところに大きな特徴がある。

サーチファンドの仕組みで事業承継を実施した企業の、従業員目線で言えば、現経営者が後継者を決めてM&Aの話までまとめてきたように映る。そして、M&Aを資金的に支えている投資家たちが、サーチャーの背後にいるような形だ。

サーチファンドは、中小企業の経営者が高齢化する日本にとって、福音となるのか。自身も日本初のサーチャーとして事業承継を実践し、その後サーチファンド投資会社を立ち上げた伊藤公健氏に聞いた。

=====================

いとう・きみたけ 1979年福井県生まれ。東京大学大学院工学系研究科(建築学)修了。マッキンゼー、ベインキャピタルを経て、2014年に日本初のサーチファンド活動から中小企業経営者に。20年10月にサーチファンド・ジャパンを設立し、代表に就任。

―― サーチファンドによる事業承継はまだまだ日本で認知度が低いです。そもそも事業承継を考える経営者はサーチャーとどこで接点を持つのでしょうか。

伊藤 まず現状として、事業承継を考え始めたオーナーは、M&A仲介会社や銀行、あるいは税理士に相談することが多いです。われわれに直接問い合わせがあることもありますが、基本はM&A仲介会社などを経由してオーナーとサーチャーがつながることが多数です。

ちなみに、それらを経由してお話が来る時に典型的なパターンがあります。仲介会社に相談する段階でオーナーは第三者承継の覚悟は決めています。ただ、細かな話を進めていくと、どうもまとまらない。事業会社の傘下に入るのは色がつくから嫌だし、エース人材が経営者として来てくれるのか分からない。ファンドに継承するとしても、後継者の顔がいまいち見えにくい。結局、誰がうちの会社を経営してくれるんだと。その辺りの不満が解消されず話が進まないケースがよくあると聞きます。そういう場合にサーチファンドの仕組みを紹介され、興味を持つ方が多いようです。

後継者候補と対面しパーソナリティを判断

―― 事業会社へのM&AやPEファンドへの売却と比較して、どんなメリットがありますか。

伊藤 たしかに、事業会社同士のようなシナジーは薄いですし、PEファンドのように組織だったチームがM&Aを主導するわけではありません。しかし、サーチャーは自分自身の人生を懸けて挑戦できる会社を自ら探します。その熱量は事業承継にとって重要ではないでしょうか。オーナーにとっても、最初から熱量を持った人物と会社の今後について話ができ、パーソナリティを見極めることができるのは大きなメリットだと思います。

また、サーチャー自身もさまざまな経験をしていますので、承継する会社とフィットすると驚くほどの成長を実現させる事例もあります。

―― スキームとしてはPEファンドに似通っているように思いますが、サーチャーが主導する分だけ投資家のサポートは薄くなりませんか。

伊藤 投資家側のサポートに関しては、PEファンドと比較して構造上の違いはさほどないかなと思います。構造上の違いというよりも、サーチファンド投資家ごとのサポートに関するスタンスの違いです。ただ、このハンズオン、ハンズオフの具合は非常に難しいところです。

先ほど言ったように、サーチャーが主導することに良さがある仕組みですから、あまりに投資家が介入しすぎるとオーナーシップが損なわれてしまいます。比較的、われわれは手厚くサポートしている方だと思いますが、さじ加減を工夫しながらベストな形を模索しているところです。

―― サーチファンドが日本に定着するためには、投資家が儲かる仕組みであることも大切だと思います。ずばり、儲かるのですか。

伊藤 それは大事なポイントだと思っていて、われわれは適切に利益は求めようと思っています。もちろん、投資家によっては直接的な投資リターン以外が主目的の場合もあるのかもしれませんが、われわれはこの仕組みを世の中に浸透させるために、一定程度、利益が出る仕組みにすることが重要だと考えています。また、魅力的なサーチャーを集める意味でも、利益が出る仕組みであることは大切です。われわれが投資した案件ですでにイグジットしたものもありますが、具体的な金額は別にして経済的に胸を張れるリターンが出ています。ただ、日本におけるサーチファンド自体まだ歴史が浅いので、あまり短期的にリターンを語るには時期尚早だと思います。

―― 日本は中小企業を中心に経営者の高齢化が進んでいます。サーチファンドの仕組みはどのように貢献できるのでしょうか。

伊藤 オーナー目線で、熱量のある人材に事業を引き継げるメリットは冒頭でお話をしました。別の視点から言うと、経営者を目指すキャリアが増えることも社会的な意義だと思っています。今の日本で経営者を目指す場合、組織の中で出世するか、自身で起業するかが大半です。しかし、出世は時間がかかりますし、起業も向き不向きが大きい。ゼロをイチにするより、10を20、30にすることが得意な人が、リスクを取って経営にチャレンジできる手段がサーチファンドだと思います。

われわれが投資してすでにイグジットした案件の中に、サーチャーが28歳だった例があります。スタートアップを除いて、28歳で社長になるのは日本では稀有な事例です。彼は売り上げも利益もすごく伸ばして、結果的に上場企業の傘下に入りました。しかも、彼自身も経営者として買い手企業のグループに迎えられて、現在も社長を続けています(取材時)。

―― サーチファンドの仕組みは、事業承継の選択肢を増やすだけではなく、経営者候補を増やす役割を担えるということですね。

伊藤 まさに車の両輪だと思っています。これが噛み合えば、優秀で人柄もいい人材がサーチャーに挑戦するようになり、オーナーにとっても事業承継の選択肢として選びやすくなる。30年前は一般的ではなかった転職が当たり前のものになり、スタートアップ起業も社会的地位のあるキャリアになった。5年後、10年後にはM&Aを通じて経営者になっていく道が憧れのキャリアになるようにするのが、僕の夢です。

文・聞き手=和田一樹

Photo=山内信也

-160x160.jpg)

と-西澤泰夫氏)-160x160.jpg)