筆者プロフィール

コロナショックとリーマンショックの違いとは

リーマンショックと根本的に異なるコロナショック

新型コロナウイルスの感染禍は、3月末までに想定外最悪の展開となった。だが最悪期は過ぎた。地球規模の感染、先進国の軒並みのロックダウン、戦後最大の同時的景気悪化、は織込まれた。

コロナショック以前の株価急落といえば、2009年のリーマンショックが記憶に新しい。今回の株価急落は、リーマンショックを超えるスピードだったことから、リーマンショック級か、それ以上の不況が到来するという不安の声も聞こえてくる。

しかし、コロナショックとリーマンショックには大きな違いがある。今回は天災による一過性の経済ショックであり、過剰債務による過剰なリスクテイクを原因としたリーマンショックとは根本的に異なる。

リーマンショックは、過剰なリスクテイクと過剰な債務の膨張によってバブルが形成され、それが破裂したことによって金融破たんが生じた金融恐慌だった。

では、実体経済には何か問題があったのかというと、実は特に大きな問題はなかった。しかしさまざまな要素が重なり、株式、クレジット、証券化商品などの証券価格と不動産価格が本源的価値を超えて極端に下落したことが、危機の引き金となった。

資産価格が下落して金融機関のバランスシートが直撃され、貿易信用が止まり信用収縮が起きたことから、その影響は実体経済に及び、大幅な景気後退が引き起こされたのである。

リーマンショックで資産価格が暴落した要因

危機の根源は金融市場の在り方にあったといえる。なぜ資産価格が、極端な下落になったのか、いくつかの要因が指摘される。

第一はサブプライムローンという問題資産を組み入れた複雑な証券が出回り、投資家が真のリスクがわからなくなってパニック的売却が起きた。

第二に資産価格下落が原因となって、さらに価格が下落するという悪循環が起きた。国際決済銀行は世界的金融機関の自己資本基準を決めており、金融機関は保有しているリスク資産の価格が下がると、自己資本比率の低下を回避するため、リスク資産の売却を余儀なくされる。

それは資産価格下落をさらに加速させ、同時に資産圧縮のため貸し渋りや貸しはがしを引き起こし、実体経済に影響を及ぼす。時価評価の下で厳格な資本規制が予期せぬ価格下落の悪循環を引き起こすこの事態は「プロシクリカリティ」と呼ばれ、金融危機を深刻化させる一因になった。

最終的にリーマンショックでは、過剰債務の整理、銀行のバランスシート立て直しといった金融システムの再建に5年以上の期間が費やされた。

指標が示すコロナショックとリーマンショックとの違い

しかし、今回のコロナショックはウイルス蔓延を遮断するための、都市封鎖、行動自粛で引き起こされた需要収縮である。リーマンショック時のように金融が危機的な状況に陥っているわけではない。それは、クレジット市場の落ち着きぶりからも察することが出来る。

確かに、恐怖指数と呼ばれているVIX指数は、リーマンショック時に並ぶ85・47まで上昇したが、急低下し現在では30以下となっている。ちなみにリーマンショック時のVIX指数は最高で89・53だった。

また、米国のBBB格長期社債のリスクプレミアムは、コロナ感染勃発の当初は上昇したものの、大胆迅速な金融政策により大きく低下している。リーマンショック時に比べればはるかに抑え込まれている。

家計の健全性を推し量る数字として、家計の可処分所得に対する債務残高を見ると、リーマンショック以降は大幅に低下しているし、企業の支払い負担能力を示すインタレストカバレッジレシオも十分に抑え込まれている。金融機関のバランスシートも、度重なるストレステストの結果、健全化している。

コロナショックが大不況をもたらさない理由

史上最速の株価暴落と急反発

市場は強気派の見解をサポートしているように見える。

第一に市場の牽引車であるハイテク、インターネットプラットフォーマーが全く変わっていないこと、アマゾン、ネットフリックスなどはすでに史上最高値を更新しているし、ナスダック指数も年初来ではプラスに転じている。

第二に半値戻しは前値戻し、いち早く半値を戻したということは市場が早晩元のトレンドに戻ると考えているということ。コロナ感染による人的接触遮断で、ネットワーク化が堰を切ったように進められている。テレワーク、オンライン授業、Zoom呑み、デリバリーサービスなど、自粛期間中に非接触型社会がクローズアップされているが、今市場をけん引するインターネットプラットフォーマーはその恩恵を受け、5G関連需要が爆発している。

これは新しいライフスタイルのビジネスモデルとして定着する。

背景に超迅速な政治の対応

経済社会活動が一時的にせよ停止を余儀なくされれば、それに関連する産業では本来得られるはずのキャッシュフローが途絶えてしまう。それによって企業破綻が相次げば、今度は家計の財布にも悪影響が及ぶ。企業や家計の破綻が激増すれば、次に影響が及ぶのは金融だ。こうした悪循環に陥れば、大不況を引き起こす恐れが高まっていく。

そうならないようにするためにも、企業と家計のキャッシュフローが枯渇するのを、財政政策や金融政策で迅速に補填することが必要不可欠である。米国のFRBは3月4日に開いた臨時の連邦公開市場委員会(FOMC)で0.5%の利下げを行った後、3月16日にも1%の利下げを実施するのと同時に量的金融緩和(QE)も復活させて、資金の流動性が損なわれないような金融政策を講じた。

加えて米国政府は2.2兆ドル規模の財政出動により、大人1人当たり100ドル、子供1人当たり600ドルの小切手送付、失業給付の倍増、航空産業など被害産業企業への財政支援を打ち出している。壮大な規模だが、それでも不十分であることが判明し、4600億ドルの支出が追加された。

CBO(議会予算局)は2020年の財政赤字は3.7兆ドル対GDP比17.9%と戦後最高になると予想している。政府債務残高/GDP比も、2010年度末101%、2021年度末108%とこれも戦後最大と予想されている。またFRBは企業への事実上の直接融資を軸とする2.3兆ドルの資金供給を決めた。

財政からの出資金4540億ドルをベースとすれば、4兆ドルを超える追加融資が可能となる。増加する財政資金の引き受けに加えて、CPや投資適格スレスレの社債(BBB格)、ローンもFRBの購入対象になる。

2019年末4兆ドル弱であった資産規模は、4月22日時点で6.6兆ドルまで膨らんでいるが、年末にはさらに2~4兆ドルほどの膨張が見込まれている。コロナがどれほど荒れ狂っても、経済と金融への影響はほぼ遮断できる構えが出来上がったといえる。

財政政策と金融政策がもたらす市場の安心感

これら財政政策、金融政策によるセーフティネットの実施、効果に対する確信が得られたことで、市場関係者の間に広まっている大不況への恐怖心が克服され、株価の急速な戻りを支えているのである。

これらの困難は全て天災のせいであり、企業や個人の間違いや怠慢のせいではない。真面目に努力をしている個人や企業が破綻していくことを座視することは政治の責任放棄である。The buck stops here(ここですべてを受け止める)」はトルーマン大統領の有名な言葉だが、今の米国指導部はまさしくその覚悟で一致していることが市場の安心感を高めている。

Withコロナ時代における各産業の動向

ワクチン開発と集団免疫の獲得までは、あと半年から3年はwithコロナ時代が続く。この間経済の完全回復は困難であり、人的接触を回避しながらの経済活動再開されても、正常レベルの8~9割となるだろう。

ほぼ正常化できる産業➡ネット・通信、エレクトロニクス、自動車・大半の機械化された製造業、鉄道・運輸、電力・ガス・水道、通信、放送、映像・音声・出版、金融、不動産、研究・教育、専門サービス、理容、洗濯、医療・衛生、社会保険、廃棄物処理、自動車機械修理、政治・公務。

部分的に抑制され続ける産業➡飲食、ライブ、スポーツ、建設、小売り、娯楽、社会福祉・介護、教育・学習支援。

低操業を余儀なくされる産業➡観光、エアライン。

ポストコロナ時代の世界経済はどうなるか

長期繁栄の波は終わらない

誰しも一番知りたいのは、今まで続いていた経済繁栄が終わったのか、それとも一時的に遮断されただけなのか、ということであろう。

コロナが起きる直前までは世界経済はブーム状態、ネット通信情報革命が進展し、米国の失業率は3.5%と史上最低まで低下、株価はリーマンショック後10年間で4倍になったこの長期的経済ブームが続くとすれば、株価の鋭角的戻りはユーフォリアといえない。むしろ大きく下落したところは絶好の仕込み時ともいえる。

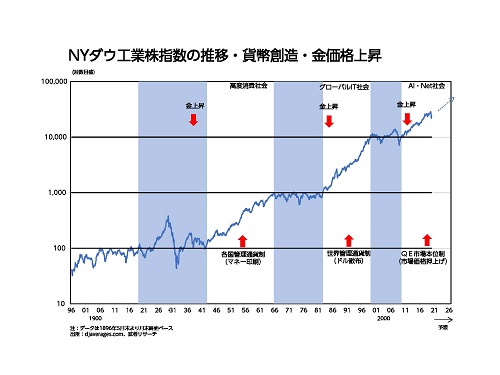

米国株式を100年単位で振り返ると、20年間で10倍になるという長期ブームとその後の10年間の調整が繰り返されてきた。

1950~60代年NYダウは100ドルから1000ドルへと10倍になったが、1970年代の10年間は1000ドルと全くの横ばいであった。1980~90年代の20年間には1000ドルから10,000ドルへと10倍になったが、2000年代の10年間はITバブル崩壊、リーマンショックという二つの暴落があり、ならしてみれば10,000ドルで横ばいであった。2010年代に入り再度20年10倍勢いで上昇相場が始まっていた。この戦後3回目の大波が終わったのかどうかが問われる。

私ははっきりと、長期経済ブームの波は終わってはいない、コロナの後は再度上昇の波に戻ると主張したい。

コロナショックは歴史の流れを押し進める

コロナ以前から3つの歴史的趨勢が起きていた。①ビジネス、生活、金融、政治のすべてを覆いつくすIT・ネット化、②財政と金融の肥大化による大きな政府の時代、③中国の孤立化と国際秩序・国際分業の再構築、である。

しかしこうした趨勢は、牢固な障害物により展開を阻まれ、それがここ10年近く世界経済の桎梏となっていた。障害物とは、ネット化に対しては既存の慣習・制度・変わりたくない抵抗勢力、大きな政府に対しては、健全財政信仰、緊縮金融信仰、中国抑制に関しては中国経済力の脅威、中国の横車、等である。

これらの阻害要因が歴史の流れを押しとどめ、澱みができ、政治・制度・経済・社会・生活等で大きなひずみが起こっていた。ここ数年顕在化していた世界経済の病、デフレ(=供給力余剰)、ゼロ金利(=資本余剰)、は変化を押しとどめる障害物が引き起こしたものと理解することができる。

あと一つの病、格差拡大も上述の阻害要因が是正の邪魔をしていた。コロナパンデミックはこれらの阻害要因をことごとく壊し、歴史的趨勢を加速させるだろう。コロナ感染が沈静化した時、世界経済はより活力を高めているはずである。

本来なら何年もかかり、多くの失敗の後にようやくたどり着くであろうこれらの結論に、コロナパンデミックにより瞬時に到達できた、このことの意義は大きい。

ネット化の奔流が始まる

コロナでインターネット活用の障害物、古い制度・習慣・変わりたくない抵抗勢力が吹き飛んだ。人と人との直接接触を避ける切り札としてのネット化が、有無を言わせない至上命令となった。

なかでもテレワークの普及は、働き方を劇的に変え新しいライフスタイルとビジネスモデルを巻き起こしている。企業の外部閉鎖性の改革、労働時間の短縮・フレックス化、兼業・副業の常態化、テレワークの障害物であったハンコ文化の一掃、ドキュメントの紙からデータへの転換も一気に進んでいる。アリバイ作りで出社し、会議に出席しているだけの社員はあぶりだされるだろう。

年功序列雇用が色濃い日本は、ネット導入に大きく立ち遅れていたが、ここで一気に遅れが取り戻されるだろう。多様な方向で労働編成改革が断行される。業務の外部委託がさらに進みコスト削減と新たな商品開発の両方が進展する。

大きな政府化が一気に進む

MMT、シムズ理論(FTPL)等、財政を有効活用する経済理論と政策は、大多数のエコノミストの反対にあい、実現は困難であった。しかし、奇しくもコロナパンデミックにより財政のけた外れの拡大は不可避となった。

また、金融システムを守るために中央銀行はこれまで以上にバランスシートを大膨張させ、信用を緩和している。緊縮財政の縛りがなくなったことで、その後の景気回復は速まるが、だからと言ってインフレも金利急騰も起きない、株価が上昇するだけだろう。

そもそもコロナ感染が発生する前の世界経済は、物価低下圧力=需要不足、と金利低下圧力=金余りという二つの問題を抱えていた。需要不足はインターネット・AI・ロボットによる技術革命が生産性を押上げ、供給力が高まっていたために引き起こされた。金利低下は企業の高利潤が遊んでいるために引き起こされた。よって財政と金融双方の拡張政策で余っている資金を活用し、需要を喚起することが必要であった。

遊んでいた資本と供給力が活用されることで景気はコロナ感染前より良くなる。財政節度という今の時代に全く適合していない呪文から解き放たれることは、本来最も必要なことであった。

大恐慌が「ゆりかごから墓場まで」の近代的社会保障制度の起点になったように、コロナパンデミックが社会的セーフティーネットの飛躍的拡充、ユニバーサル・ヘルスシステムの登場、ユニバーサル・ベーシックインカムの時代を開くかもしれない。

中国孤立化と米英主導の世界秩序再構築

現在の国際秩序において中国のオーバープレゼンスが問題であることはわかっていたが、中国の圧倒的経済力、執拗な圧力・恫喝により、国際社会のベクトルはそろわなかった。

しかしコロナで国際社会は脱中国で腹が決まった。中国からの生産拠点のシフト、国際機関などでの中国の横暴の抑制、国際秩序再構築などは、有無を言わさない流れとなるだろう。

腹が決まったことで、不確実性も消えた。各国、各企業は中国の外に供給源を見出さないと競争に負ける。各国は中国依存のサプライチェーンの危険性を認識し、生産拠点がアセアン・台湾、米国、日本へ移す可能性が高まっている。中国に宥和的でファーウェイ製品の採用を決めていた欧州諸国も、それを見直すかもしれない。

脱中国により、多くの地域・国で投資が活発化するだろう。しかし米中対決の当事者中国も覇権争いのさなかの景気後退は容認できず、景気テコ入れをし続けるだろう。

ポストコロナ時代の日本株の動向

最後に、ポストコロナ時代における日本株についての見通しを簡単にまとめておく。日本株の時代が到来し、株高、金利上昇、ドルも堅調に推移。金・商品は妙味なしと予測する。

注目される3セクター

- ハイテク・ニッチ・ハードウェア、

- 高品質サービス産業(カラオケ・アニメ・ゲーム・エンタメ・観光・グルメ・健康・)

- ネット・デジタル革命の牽引車

日本の強み

- レーガシー(ハイテク技術・産業集積・伝統、唯一西欧文明を土着化させた国))

- DNA(勤労意欲・モラル・チームプレー・)

- 社会的求心力(共同体性・協調性・高トラスト

- 覇権国との関係性の強い

コロナ禍がいつ終わるかは分からない。しかし、終息後には肥沃の広野が待っているだろう。日本はその恩恵を最も強く受ける国の一つとなるだろう。